作者 | 李含章、康兰欣(实习生)

编辑 | 江江

视觉 | 顾芗

库玛已经很久没打开Keep了。在她的手机里,Keep灰色图标的应用软件被挤到最后一屏,和那些不再使用的软件堆在一起。

偶尔刷小红书,看到有人晒出Keep新的联名奖牌时,库玛还是会点个赞,但也仅仅是点赞而已。她向盐财经表示,“现在出的联名IP很少有我喜欢的”。

像库玛这样的用户,Keep在2025年一年就流失了超过800万。而从2022年的月活用户巅峰3639万算起,Keep三年累计蒸发近1500万,近乎腰斩。

所以我们看到,这家做了十一年健身生意的公司,在去年交出了一份矛盾的成绩单:

营收少了,用户跑了,却赚钱了。

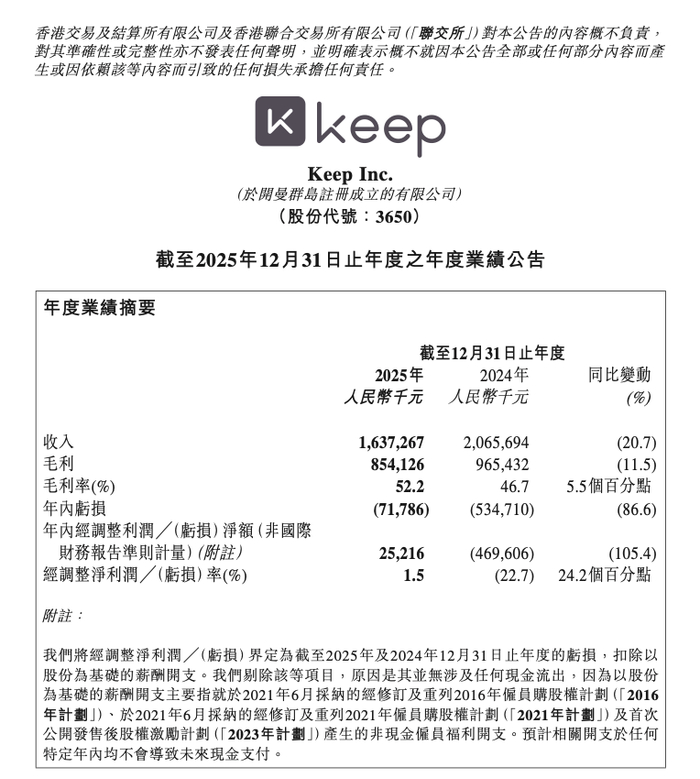

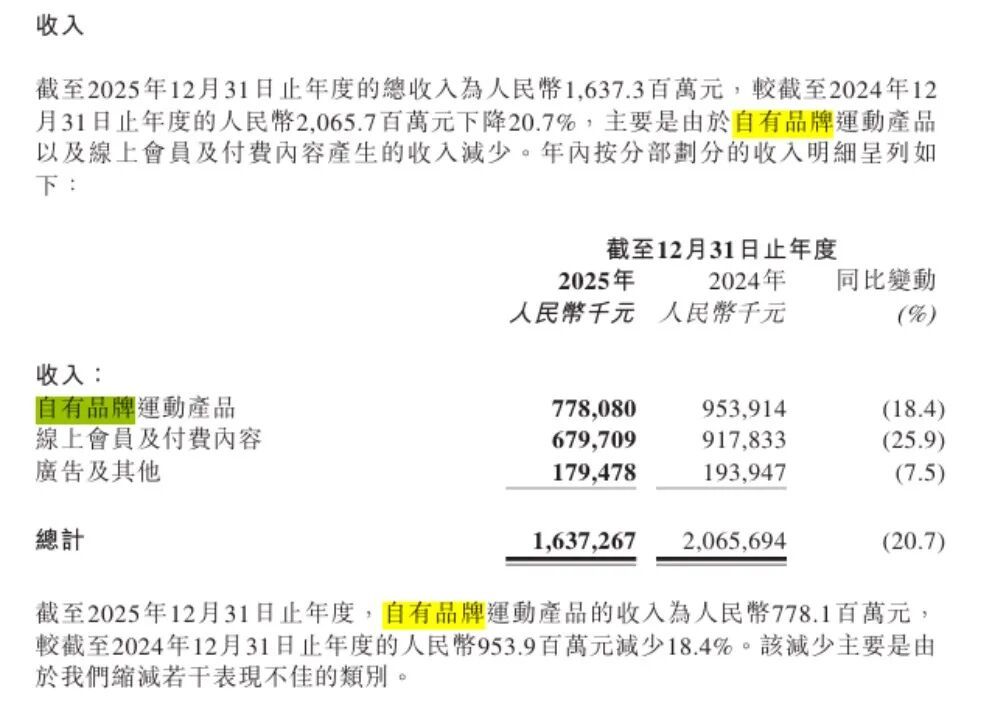

前段时间,Keep(HK:03650)发布2025年度业绩公告。过去一年,Keep总营收16.37亿元,同比下滑20.7%;经调整净利润2521.6万元,成立以来首次全年盈利;毛利率升至52.2%,连续第三年增长。

Keep(HK:03650)发布2025年度业绩公告。过去一年,Keep总营收16.37亿元,经调整净利润2521.6万元

可是,财报发布后,Keep股价一路下探,触及2.86港元历史低点,市值较上市初期缩水近九成——好不容易赚钱,股价却跌了,资本市场的微妙反应,说明市场对Keep这份成绩单的态度。

用户在流失,资本在用脚投票,刚刚扭亏为盈的Keep陷入了困境,尤其是今天,养成健身习惯的人群数量还在持续攀升。健身中国国家体育总局发布的《2025年全民健身活动状况调查公报》显示,中国7岁及以上居民经常参加体育锻炼人数比例为38.52%,较2015年和2020年分别提高4.6和1.3个百分点。

对于刚刚迈入第二个十年的Keep来说,其正面临一道绕不开的问题:省钱能救命,但一直省下去能换未来吗?

砍掉它们,挤出利润

每进账100元,Keep只赚1.5元——财报中2521.6万元的净利润,折算成净利率不过1.5%。

这样的盈利数据,对中国大部分的互联网公司来说,几乎可以忽略不计。但对Keep而言,这个数字的意义不在于金额的多少,而是标志着,Keep第一次证明自己,可以不靠融资活下去。

细究财报可以发现,这笔利润并非源于营收的增长,而是靠“省”。

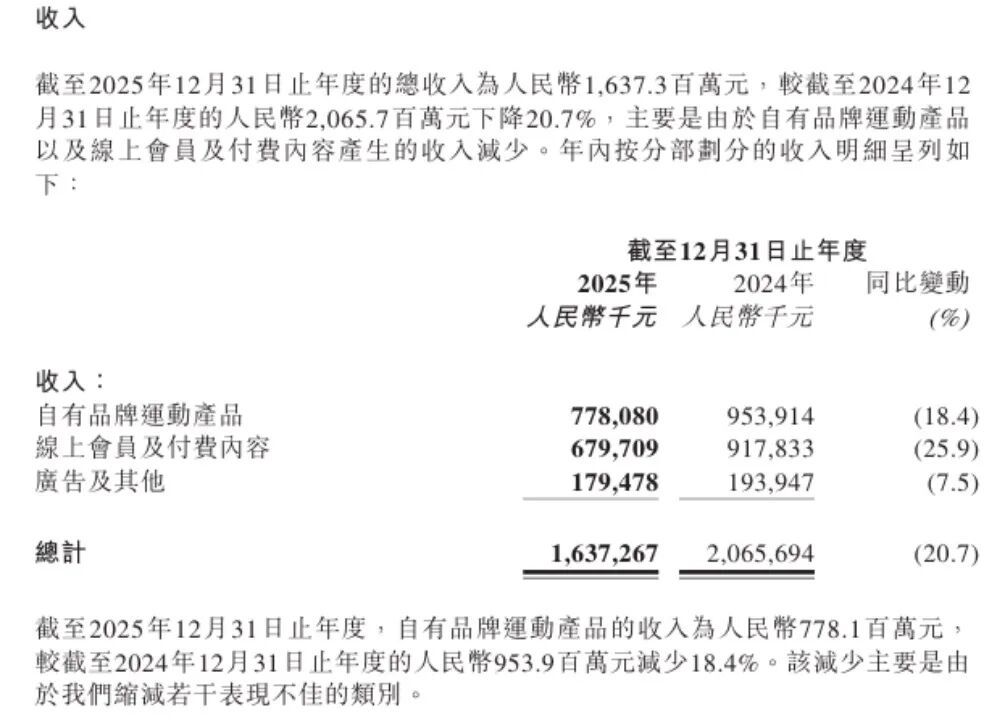

财报显示,2025年Keep的总营收减少了4.29亿元。与此同时,总营业成本从11.00亿元降至7.83亿元,减少了3.17亿元;销售及营销开支从7.58亿元降至4.39亿元,减少了3.19亿元。

2025年Keep的总营收减少了4.29亿元

单就这两项合计,仅成本和营销费用就削减了6.36亿元,远超营收下降的金额。中间的差额,就是那笔来之不易的盈利。换句话说,Keep不是多赚了钱,而是少花了钱。

如果这只是单纯的极限降本,那么海绵里的水总有挤干的一天。Keep的财报给出了另一个信号——毛利率从46.7%升至52.2%。

连续三年毛利率增长,说明它不只是在砍成本,还在主动重塑收入结构。营收下滑主要来自两个主动选择:

一是剥离低毛利的家用大器械、智能手环等硬件品类;

二是收缩2024年爆款IP赛事即奖牌业务的营销投入。

两者的共同逻辑是,把烧钱买来的表面规模还给市场,留下能够生产利润的核心业务。

互联网产业分析师张书乐对盐财经表示,Keep本质上是通过降本增效的方式,砍掉过去疯狂扩张市场的烧钱路径,针对既有高黏性用户进行健身带货而获得了首次盈利。

这种转型的逻辑并不难理解。当获客成本持续攀升、用户生命周期价值难以覆盖获客支出时,减少投入反而是理性的选择。

2021年,Keep的销售及营销开支占营收的六成,意味着公司每赚100块钱就要花近乎60块钱去拉新和推广。到2025年,这一比例已降至26.8%。公司的经营模式正在从“烧钱换增长”转向“节流求生存”。

模式切换的账面成效是清晰的,但省钱的逻辑有个天花板——海绵里的水,终有挤干的一天。

消失的800万用户与“奖牌经济”

对于互联网企业而言,用户规模是一切商业想象力的基础。

Keep月活从峰值3639万跌至2177万,三年累计流失近1500万。其中,仅2025年一年就流失800万人。

单凭这个数字,足以拉响大多数平台的经营警报。但Keep相当淡定。它在年报中主动解释,称流失的是“热点驱动的低频用户”,留下的是“具有稳定运动习惯的核心人群”。

也就是说,Keep并非被动失血,而是主动“出清”。

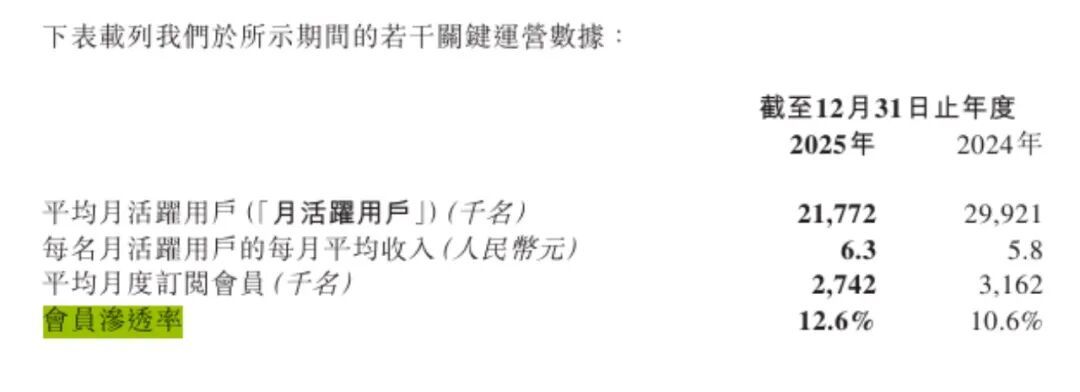

数据确实在印证这个说法。2025年,会员渗透率从10.6%升到了12.6%,每位活跃用户平均每月贡献的收入从5.8元涨到了6.3元,日活跃用户的运动率提升了5.3%,次日留存率也提高了2.7个百分点。

2025年,会员渗透率从10.6%升到了12.6%,每位活跃用户平均每月贡献的收入从5.8元涨到了6.3元

留下的人更爱在平台上运动,也更愿意为平台花钱。

张书乐将这一策略比作1000个铁杆粉丝逻辑。用户总量下降,但留下的人更愿意消费、更高频使用。这样的策略在商业逻辑上成立,但其风险在于,如果核心用户群体无法持续扩大,平台的增长天花板将迅速显现。

那么,2025年流失的800万用户,是被什么带来的,又是被什么带走的?答案指向其奖牌业务。

Keep的奖牌业务,始于2016年的虚拟体育赛事。彼时,用户完成线上跑步挑战后可获得虚拟勋章,形式相对朴素。真正迎来爆发式增长始于2021年,Keep将赛事与IP联名深度绑定,推出实体奖牌。2022年,平均月活跃用户3639万人。

奖牌的经济效益,在2023年达到顶峰。相关数据显示,2023年Keep线上会员及付费内容收入同比增长11.4%至9.96亿元,主要驱动力正是虚拟体育赛事中的实体联名奖牌。

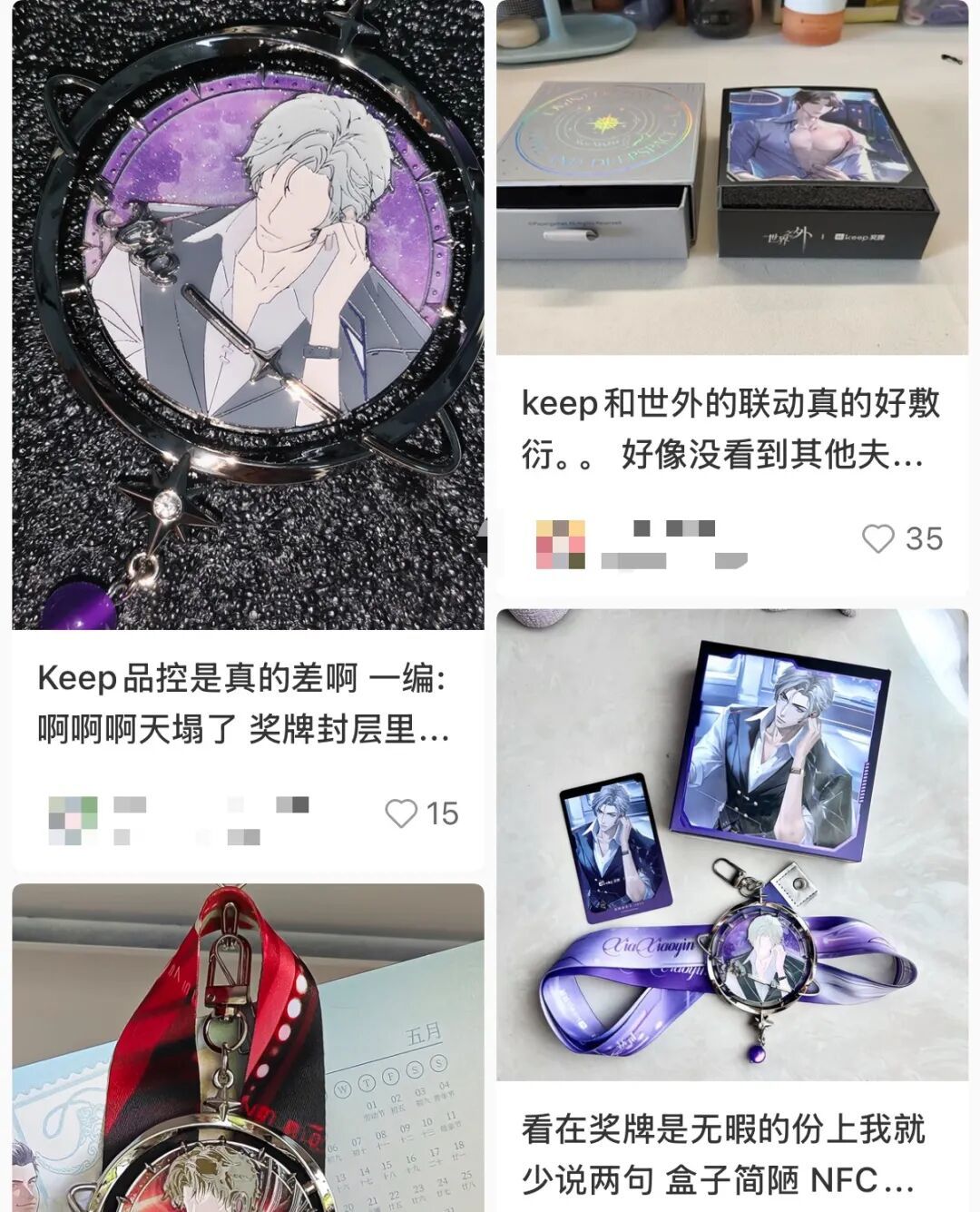

Keep与三丽鸥、蜡笔小新等IP合作,将一枚39元的奖牌做成了运动界的“谷子”。小红书相关笔记超5万篇,抖音话题播放量高达22.2亿次,社交裂变效应极强。

Keep与三丽鸥等IP合作推出的奖牌

甚至,社交平台上还衍生出“代跑”业务——用户花钱请人代完成运动目标,坐等奖牌寄到家。有商家在闲鱼等平台公开提供代跑服务,价格从几十元到上百元不等。

用户库玛告诉盐财经,她最初被Keep吸引,就是因为奖牌。

“我是二次元爱好者,会买谷子、吧唧(徽章),Keep的奖牌非常漂亮,可以当‘谷美(通过装饰品、支架、收纳盒等物品对谷子进行美化的行为或道具)’。”库玛跑的第一块是Keep与《封神》联名的姬发,后来又为卡牌游戏《代号鸢》的角色买了单。

但库玛也向盐财经坦言,仅靠联名的IP,推动她购买的欲望也很有限。“有的时候还是要看做工。但奖牌作为谷美,它必须漂亮,最起码不能丑。”她对Keep与手游《世界之外》系列的工艺评价不高:“那种无脸的徽章,没做好。”

网络上关于Keep与手游《世界之外》系列的工艺评价不高

库玛的消费轨迹,精准还原了Keep奖牌业务的爆发与退潮。

业务初期,用户为IP、为颜值、为收藏冲动付费,但热情会随着做工、审美和新鲜感衰减。一旦IP热度退潮、设计不再惊艳,或者用户想要的奖牌都集齐了,留下来的动力便迅速消失。

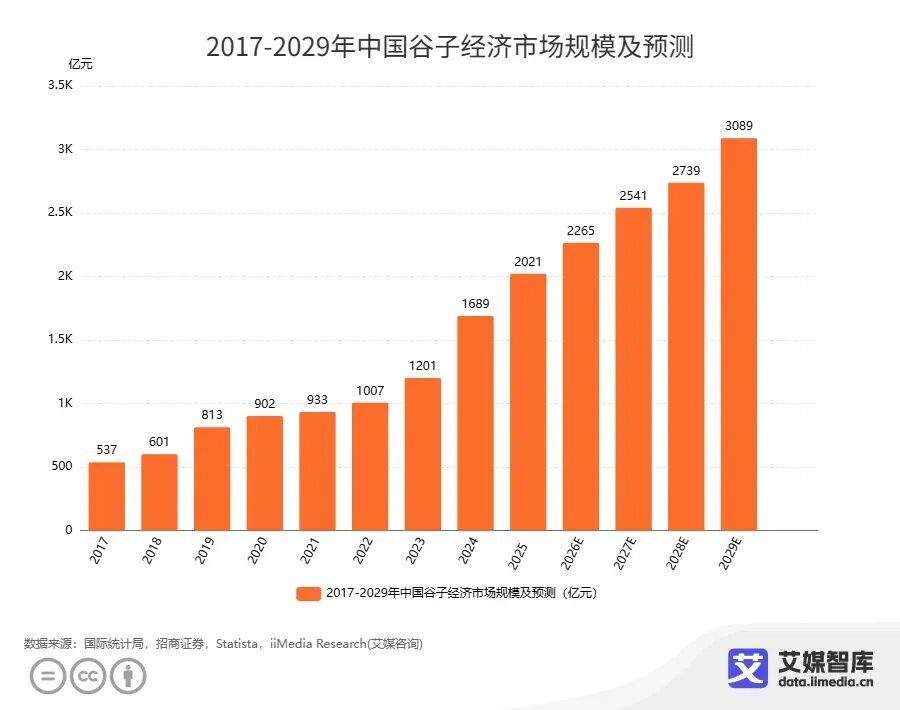

艾媒咨询数据显示,中国谷子经济呈现稳健增长态势,2025年市场规模达到2021亿元,同比增长19.7%,正式迈入两千亿量级。那么,Keep联名奖牌的问题不在于市场,而在于奖牌本身。它是一个外部激励,而非内部粘性。

艾媒咨询发布的《2025年中国潮玩行业发展与用户行为调查》显示,2025年中国谷子经济市场规模达2021亿元,预计2026年将攀升至2265亿元,潮玩已从小众兴趣逐渐走向大众市场

当IP热度退潮、用户收集欲得到满足时,Keep需要回答一个核心问题——除了奖牌,还能用什么让用户留下来?

Keep也意识到了这一点,2025年,Keep主动收缩了近40%的奖牌赛事营销投入,将资源转向AI和核心消费品业务。线上会员及付费内容收入从9.18亿降至6.80亿,降幅25.9%。

那些曾为了玉桂狗、库洛米甚至花钱找代跑的年轻人,正在悄然离去。这是一次主动止血,也是一次被迫的战略转型。

成为中国版迪卡侬?

在奖牌热潮褪去、线上付费收入持续下滑的背景下,Keep的自有品牌运动产品的业务正在承担越来越重要的角色。

2025年,Keep的自有品牌运动产品收入7.78亿元,收入减少近两亿,但毛利率从提升了4.1%。

2025年,Keep的自有品牌运动产品收入7.78亿元

少卖两亿元,毛利却更多。反差背后反映出,Keep消费品业务的方向性调整。它改变了“多就是好”的经营模式,只卖对的产品。

过去,Keep的消费品业务像一个“杂货铺”:瑜伽垫、跑步机、蛋白粉、运动内衣、智能手环、家用大器械……

可以说,什么都想卖,品类铺得比迪卡侬还宽、还广。

但问题在于,高毛利的装备、服饰与低毛利的智能硬件、大器械混在一起,后者虽然撑大了营收数字,却因为重资产、高物流成本和激烈的价格战,拖累了整体盈利。

有网友在社媒分享自己购入的Keep瑜伽垫和动感单车

于是Keep主动做起了减法,缩减家用大器械、手环等低毛利重资产品类,将资源向运动装备倾斜。

Keep创始人王宁在2026年3月的业绩电话会透露,调整后运动装备核心产品毛利率从40%提升至55%,服饰从45%提升至60%,部分食品品类毛利率达到70%。

不卷低价包邮,也不追四位数高定价,坚守专业器械的基础款,在设计和体验上给出超出同价位产品的价值。Keep在消费品上的发展策略,与迪卡侬的产品定位逻辑产生共鸣。

Keep能走这条路,关键在于它独有的“内容引导消费”闭环。Keep里面的健身课程,也是消费入口。用户在Keep上完成训练后,系统会根据运动数据推荐合适的装备。练完瑜伽课推荐瑜伽垫,完成力量训练推荐哑铃……

Keep将健身课内容与自家运动产品进行打通,买单的消费者不计其数

内容即场景,场景即消费的闭环,是Keep区别于纯运动品牌的核心竞争力。更关键的是,Keep的核心用户群体正在发生结构性变化。

Keep基本盘的七成是30岁以下用户,女性用户略多于男性,主要集中在一二线城市和新一线城市。这群用户有较好的运动心智和成长性的消费能力,但他们的消费习惯也呈现出明显的“质价比”偏好,即他们愿意为专业、设计、品质支付合理溢价,但不愿意为品牌信仰支付过高溢价。

这恰好契合了Keep高性价比的策略,但也意味着,Keep很难像lululemon那样获得品牌溢价,利润率的天花板相对较低。

晶捷品牌咨询创始人专家陈晶晶一针见血地向盐财经指出,健身器材很少坏,并非高频的替换品,竞争极为激烈。“传统制造业的利润整体偏低,但Keep作为从互联网起家的公司,如果将重心从毛利率具备50%左右水平的订阅业务,全部向低利润消费品偏移,这个方向值得审慎。”

分析师张书乐也认为,Keep缺乏护城河,它推荐的运动装备,哪怕是自有品牌,也面临来自各类智能穿戴设备和国潮运动品牌的平替威胁。

AI教练,是出路吗

Keep成立十周年时,创始人王宁在2025年2月发了一封内部信,信里最核心的一句话是:All in AI。

一个月后,AI教练“卡卡(Kaka)”上线Keep。2025年上线的AI教练“卡卡”,不只是聊天机器人,而是一个试图解决线上健身核心痛点——动作纠正的AI产品。

从底层逻辑看,AI与Keep的结合是其独特的增长点——健身的核心痛点不是内容匮乏,而是个性化指导的缺失,用户需要的不仅一段视频,而是一个懂自己身体、能纠正动作、能动态调整计划的私教。

这个逻辑,消费者陈晶晶深有体会,她告诉盐财经,即便跟着线上博主练习,她每周仍要回到私教课,多次修正动作,才能建立肌肉记忆。如果Keep能通过AI大规模识别发力错误、提供动作矫正,再叠加运动前准备和运动后拉伸的深度服务,会是极具竞争力的产品。

AI教练的商业逻辑也成立,线下私教成本决定了它只能服务少数人,AI理论上可以以极低边际成本提供类似体验,精准承接“有意愿、有预算、但没时间上私教”的中间层用户。

线下私教成本决定了它只能服务少数人/顾芗·AI制图

Keep的数据积累,是这套逻辑的底气。截至2025年底,平台累计运动记录超过140亿条,AI用户运动档案已沉淀为涵盖17类标签、700余项指标的全景特征图谱。AI教练卡卡已经为130万用户生成了个性化训练计划,语音陪跑调用超2100万次,识别了350万张食物照片。

更关键的是,AI功能次日留存率高达69%。这个数据意味着用户不仅是尝鲜,而是将其纳入日常工具使用,这是平台最稀缺的东西——习惯。

当然,从AI功能到AI驱动的商业变现,中间还需走相当长的路。但在消费品受制于利润天花板、奖牌经济完成阶段性的使命之后,AI或许是Keep省出来的时间窗口里,最具想象空间的那张牌。

对于Keep来说,盈利不是终点,而是一张重新上桌的入场券。Keep用“节食”的方式交出了第一份盈利,但节食只能救一时,救不了长期。从烧钱换增长,到省钱求生存。

这一轮调整为它赢得了喘息时间,也暴露了真正的问题。当规模收缩、奖牌退潮,如何找到并坚持长期主义方向?下一个增长引擎在哪里?

消费品的天花板清晰,AI的商业变现路径尚远,核心用户群体的天花板也正在接近。那么Keep接下来要证明的,不只是活下去,还要活得好,需要服务好留下来的人,并找到拓宽更多愿意留下来的新人。

在一条长坡厚雪的赛道上,能坚持跑完自己的节奏配资专业证券配资门户,比盲目冲刺更重要。

中融配资提示:文章来自网络,不代表本站观点。